|

Referat, Regionalentwicklung in Ländern der Drittten Welt, Studiengang Landschaftsplanung, TU Berlin, 1993 Kommerzielle Kredite, Multinationale Unternehmen, SchuldenkriseJens Wieting Inhalt: 1. Einleitung 2. Der Verschuldungszyklus ("Growth cum debt"-Konzept) 3. Verlauf der Verschuldung 4. Ausbruch der Schuldenkrise und Krisenmanagement 5. Multinationale Konzerne 6. Beispiel Brasilien 7. Aussichten 7.1 Konkursverwaltung durch eine Internal Debt Facility 7.2 Forderungen der Entwicklungsländer 8. Literatur 1. Einleitung Seit über drei Jahrzehnten existieren internationale Bemühungen die Länder der so genannten Dritten Welt nach dem Vorbild der Industrieländer zu entwickeln, doch die Kluft zwischen Arm und Reich in Nord und Süd nimmt immer noch zu: 1985 betrug der Zuwachs des jährlichen Pro-Kopf-Einkommens gegenüber 1965 bei der ärmsten Ländergruppe 50 Dollar, bei den reichsten Ländern 3900 Dollar. Das Bruttosozialprodukt pro Kopf der Industrieländer liegt im Durchschnitt 40mal so hoch wie in den Entwicklungsländern und 5 bis 6mal so hoch wie in den Schwellenländern (Öko-Atlas 1985, S. 218). 1987 lagen die Pro-Kopf-Einkommen in den Staaten Lateinamerikas sogar um 8-13% niedriger als 1980 (Altvater et al. 1987, S.300). Auch innerhalb der meisten armen Länder hat die Ungleichheit weiter zugenommen, die Armut der Massen nahm ebenso zu wie der Reichtum der Eliten. Über die Quelle des Wohlstands im Norden wird viel diskutiert: Er wird abwechselnd der Industrialisierung, den Klimafaktoren oder der kulturellen Entwicklung zugeschrieben, aber auch dem Kolonialismus, der für einen Ressourcentransfer aus dem Süden vor allem nach Europa und in die USA gesorgt hat (Öko-Atlas 1985, S.218). Eduardo Galleano fragt sich umgekehrt, ob "Lateinamerika ein Teil der Welt ist, der zu Armut und Demütigung verdammt ist? Verdammt von wem? Hat Gott die Schuld oder vielleicht die Natur? Das erdrückende Klima oder die minderwertige Rasse? Die Religion, die Bräuche? Oder ist unser Unglück ein Produkt der Geschichte, die von Menschen gemacht wurde und darum auch von Menschen verändert werden kann?" (Galleano 1973, S.II). Die Verschuldung der Entwicklungsländer bei privaten Geschäftsbanken und öffentlichen Institutionen der Industrieländer durch Kredite, die zur Entwicklung verhelfen sollten, ist inzwischen auf weit über eine Billion Dollar angewachsen. Während die Industrieländer die Vereinbarung mindestens 0,7% des Bruttosozialprodukts für Entwicklungshilfe auszugeben, nicht einhielten, müssen viele Entwicklungsländer Jahr für Jahr bis zu 5% ihres Bruttosozialprodukts für die Tilgung ihrer Schulden ausgeben. Galleano schreibt: "Die Entwicklung ist ein Bankett mit nur wenigen Gästen; denn sein Glanz trügt, und die wichtigsten Gänge sind für ausländische Mägen bestimmt" (Galleano 1973, S.279). "Die 380 größten transnationalen Unternehmen wiesen im Jahr 1980 einen Auslandsumsatz von insgesamt etwa 1000 Milliarden Dollar auf..." (Weltbank 1985, S.149). Dieser Jahresumsatz entspricht der heutigen Schuldenlast der Entwicklungsländer. Es muss gefragt werden, ob die als Hilfe gedachte Verschuldung und die Aktivität multinationaler Konzerne nicht Ursachen für die Verschlimmerung der Armut sind und eine Entwicklung, die der gesamten Bevölkerung der unterentwickelten Länder zugute gekommen wäre, verhindert hat. 2. Der Verschuldungszyklus ("Growth-cum-debt"-Konzept) Das Vorhaben Entwicklung und wirtschaftliches Wachstum durch Verschuldung zu erreichen, geht auf die Berechnung des Kapitalbedarfs bei einer bestimmten Kapitalproduktivität und der angestrebten Wachstumsrate zurück. Können die nötigen Investitionen nicht durch interne Ersparnisse aufgebracht werden, werden Kredite benötigt. Diese Maxime wird heute weder auf Gläubiger- noch auf Schuldnerseite grundsätzlich in Frage gestellt. Entwicklungsländer sind ihrer Natur nach Nettokapitalimporteure, solange sie eben Entwicklungsländer sind (Kampffmeyer 1987, S.2).

Abbildung aus Kampffmeyer 1987, S.3. Um das "growth-cum-debt"-Konzept vollständig zu erfassen, müssen die Bedingungen der Rückzahlung der Kredite in einem Modell des Verschuldungszyklus betrachtet werden (Figur 1). In der Darstellung wachsen die Importe bei einem Ausgangsniveau von 1000 Dollar mit 4% jährlich, die Exporte bei einem Ausgangsniveau von 750 Dollar mit 5%. Die Ressourcenlücke von 250 Dollar wird durch Kredite gedeckt. Das Land trägt jedes Jahr 5% der entstandenen Schulden ab und zahlt 5% Zinsen im Jahr. Unter diesen Voraussetzungen ergibt sich die folgende Entwicklung: Nach Beendigung der ersten Phase von 30 Jahren übertrifft der Umfang der Exporte den der Importe und die Richtung des Nettoressourcentransfer (Net Resource Flow) ändert sich. Im Jahr 50 (Beginn der dritten Phase) endet die Neuverschuldung (Net Borrowing) und das Wachstum der Auslandsschulden (Net Indebtedness) erreicht seinen Wendepunkt. Dieser modellhafte Verlauf des Verschuldungszyklus ist allerdings nur gewährleistet, wenn sich die Handelsbilanz kontinuierlich verbessert und Verschuldungswachstum und Zinssatz nicht das Wachstum von Exporten und Bruttosozialprodukt übertreffen (vergl. Kampffmeyer 1987, S.1 ff.). 3. Verlauf der Verschuldung Die heutige Schuldenkrise geht auf das in der Nachkriegszeit begründete, von den USA dominierte Weltwirtschaftssystem zurück. Der Dollar wurde 1944 in Bretton Woods zum Weltgeld erhoben und bis Anfang der 70er Jahre garantierte die Goldkonvertibilität des Dollars feste Wechselkurse, die von den Bretton Woods Institutionen, der Weltbank und dem IWF, kontrolliert wurden. Die Länder Westeuropas und Japan brachten bei ihrer wirtschaftlichen Aufholjagd dieses System zu Fall, das durch ein System flexibler Wechselkurse abgelöst wurde (vergl. Altvater et al. 1987, S.19). Aufgabe der Weltbank und des IWF ist heute vor allem das Krisenmanagement der Verschuldung der Entwicklungsländer durch die Vergabe oder Vermittlung neuer Kredite geknüpft an wirtschaftspolitische Auflagen (Konditionalität). "Öffentliche und quasi-öffentliche Institutionen stellen ihre politischen Interventionsmöglichkeiten in den Dienst privater Interessen der ökonomischen Sicherung monetärer Forderungen" (Altvater et al. 1987, S.24 f.). Das Kapital für Kredite an die Länder der Dritten Welt stand in den 70er Jahren zur Verfügung, als in den Industrieländern Wachstum und Profitraten zurückgingen und weniger Geld in die Wirtschaft investiert wurde. "Die internationalen Geld- und Kreditmärkte wurden von den investitionsmüden Unternehmen der Metropolen ("Metrodollar") und den zu neuem Reichtum gekommenen Ländern der OPEC ("Petrodollar") mit liquiden Mitteln geradezu überschwemmt" (Altvater et al.1987, S.20). Bereits in den 60er Jahren begannen die Banken ihre Geschäfte transnational auszuweiten und den Entwicklungs- und Schwellenländern große Finanzmittel zur Verfügung zu stellen, deren potentielle wirtschaftliche Entwicklung höhere Wachstumsraten versprach. "Bis 1970 liehen die Banken den Entwicklungsländern relativ kleine Beträge zur Finanzierung des Außenhandels und der dort ansässigen Tochtergesellschaften multinationaler Firmen" (Weltbank 1985, S.130). Während der durch die Rohölpreiserhöhung der OPEC-Länder ausgelösten Weltwirtschaftskrise konnten wegen der zurückhaltenden Investitionstätigkeit in den Industrieländern weit höhere Kredite zu sehr günstigen Zinsen an die Entwicklungsländer vergeben werden. Wichtigste Geldgeber der Dritten Welt in den 70er Jahren waren die privaten Eurobanken, eine Form der Kontrolle existierte nicht: finanziert wurden auch überdimensionierte Industrieprojekte, Bereicherung der nationalen Eliten, Kapitalflucht und Militärdiktaturen (vergl. Altvater et al.1987, S.20). Die Menschen, die heute unter der Verschuldung leiden, wurden nie gefragt, ob sie Kredite haben wollen. Seit 1973 (117,7 Mrd. Dollar) (Körner 1984, S.15) hat sich die Auslandsschuld der Entwicklungsländer verzehnfacht.

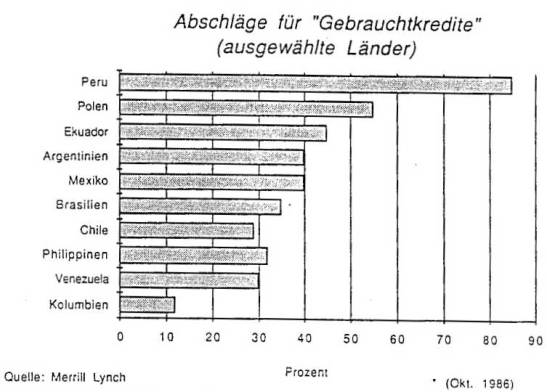

4. Ausbruch der Verschuldungskrise und Krisenmanagement 1982 macht sich Panik im internationalen Bankengewerbe breit: Mexiko, größter Schuldner der Dritten Welt, erklärt seine Zahlungsunfähigkeit. Doch innerhalb von drei Tagen werden von Banken und öffentlichen Institutionen neue Kredite in Höhe von 4 Mrd. Dollar bereitgestellt, damit Mexiko weiter Schulden tilgen kann. Denn die Banken wären in Existenznot geraten, wenn ihre Schuldner die Zahlung eingestellt hätten: 1982 waren gerade knapp 50% der Forderungen aller amerikanischen Banken gegenüber Ländern der Dritten Welt durch Eigenkapital gedeckt (vergl. Altvater et al. 1987, S.14). Seitdem ist es zur Routine geworden, zahlungsunfähigen Ländern durch Umschuldungen neue Mittel zur Verfügung zu stellen. In "Das Zeitbild" (April 1988), einem entwicklungspolitischen Informationsblatt der Bundesregierung, ist zu lesen, "dass es nicht ein Schuldenproblem der Dritten Welt, sondern nur Schuldenprobleme vieler einzelner Staaten gibt". Begründet wird diese These nicht. Der Grund aber ist: "Eine kollektive Verweigerung des Schuldendienstes müsste auch heute unweigerlich zu einer Zerstörung des internationalen Finanzsystems führen" (Altvater et al.1987, S.17). Die Entwicklungsländer werden deshalb von Fall zu Fall nach dem Motto 'Divide et impera' ungleich behandelt, je nach dem ob sie sich an die mit dem IWF und dem Pariser Club getroffenen Umschuldungsvereinbarungen halten. "Die prinzipielle Möglichkeit jedes einzelnen Schuldnerlandes, zu den Bevorteilten dieses Spiels zu gehören, hat bislang wesentlich dazu beigetragen, dass Schuldnerkartelle und kollektive Aktionen sich nicht haben entwickeln können" (Altvater 1987 et al., S.25). Trotz der Zurückhaltung der Banken bei neuen Krediten für die Entwicklungsländer ist der Schuldenberg weiter gewachsen, denn allein die Zinsverpflichtungen belaufen sich auf 100 Mrd. Dollar jährlich (Altvater et al., S.21). Allerdings haben die Banken seit 1982 verstärkt Rücklagen gebildet, vor allem durch Erhöhung der Differenz zwischen Soll- und Habenzins (Zinsmarge), und ihre Kredite wertberichtigt, um ihre Bilanzen zu korrigieren und gelangten so wieder in eine stärkere Position gegenüber ihren Schuldnern. "Der Spielraum der internationalen Banken wurde jedoch zunehmend durch die Rücksichtnahme auf ihre Eigenkapitalposition und die vorhandenen Länderrisiken eingeengt" (Weltbank 1985, S.138). Mit anderen Worten, es wurden zuverlässigere Schuldner gesucht. Unter Reagan wurde die USA zum Großschuldner (zwischen 1984 und 1985 95 Mrd. Dollar) und verdrängten dabei die "schlechten" Schuldner vom Kreditmarkt ("crowding out"). Von 1977 bis 1983 verringerte sich der Anteil neuer Kredite erheblich (Altvater et al.1987, S.22). Neben Kapitalrückstellungen und Zurückhaltung bei der Vergabe neuer Kredite reagierten die Banken mit "Finanzinnovationen". "Hier wird handgreiflich, dass Geld und Kredit nichts als Waren sind, die gegen einen Preis - den Zins - gehandelt werden" (Altvater et al. 1987, S.15). Folglich gibt es einen Gebrauchtmarkt für Kredite, auf dem Forderungen mit Abschlag von Spekulanten gekauft werden können. Der Käufer trägt nun das Risiko, kassiert aber die Zinsen im ursprünglichen Umfang. Transnationale Unternehmen können so auch gekaufte Forderungen in Firmenbeteiligungen im Schuldnerland umwandeln ("Debt to equity swap") und tätigen so mit wenig Kapital Direktinvestitionen, für das Schuldnerland "allerdings zu sehr hohem Preis: dem Ausverkauf der rentablen Bereiche der Wirtschaft" (Altvater et al.1987, S.16).

Abbildung aus: Altvater et al. 1987, S.16, 24 Im Fall Mexikos wurden Ende der 80er Jahre von 20 Mrd. Dollar Schulden (ein Fünftel der Gesamtschuld) die Hälfte von den Banken erlassen. Der Anreiz waren "Zero-Bonds", Mexiko kaufte für 2 Mrd. Dollar Staatsanleihen der USA, deren kapitalisierte Zinsen nach 10 Jahren die Summe der Restschuld (10 Mrd. Dollar) betragen, mit denen diese für die Rückzahlung garantieren. Altvater sieht den 'Mexiko-Deal' als Beispiel für eine Strategie der Banken an, Zeit zu gewinnen, um Zins- und Tilgungszahlungen zur Risikovorsorge zu verwenden (Altvater et al. 1987, S.301). Damit verringert sich auch ihre Erpressbarkeit. "Andererseits wird dadurch aber auch die Brüchigkeit des bisherigen Krisenmanagements, durch Umschuldung die Zinsen auf faktisch nicht mehr rückzahlbare "faule" Kredite mit neuen Krediten zeitlich zu überbrücken, ohne dabei einer langfristigen Lösung näher zu kommen, auf schlagende Weise dokumentiert" (Hurtienne in: Altvater et al.1987, S.147). 5. Multinationale Konzerne Tochtergesellschaften multinationaler Konzerne produzieren in Entwicklungsländern entweder hauptsächlich für den Export oder bedienen den Binnenmarkt (Caves 1982, S.277). "Das Kapital des Imperialismus erobert die Märkte von innen her, indem es die Schlüsselpositionen der örtlichen Industrie einnimmt" stellte Galleano fest (Galleano 1977, S.235). Die Weltbank bestätigt dies: "Ein häufiges Motiv für die Vornahme von Direktinvestitionen ist die Gefährdung eines bestehenden Exportmarktes. Diese Gefahr kann entweder von einem Wettbewerber oder von Maßnahmen ausgehen, durch die ausländischen Anbietern der Zugang zum Markt versperrt wird. Solche Handelsschranken lassen sich nur dadurch umgehen, dass man sich hinter ihnen platziert. Auch substantielle Kostenvorteile der Auslandsproduktion sind ein wichtiges Motiv für Direktinvestitionen" (Weltbank 1985, S.149). Die Effekte von Tochtergesellschaften und Beteiligungen multinationaler Konzerne in Entwicklungsländern sind umstritten. Kritiker befürchten ausländische Kontrolle der heimischen Ressourcen, Anwendung nicht angepasster Technik, Behinderung einheimischer Initiative durch ihre zentralisierte Führungsstruktur, Verdrängung potentieller einheimischer Kreditnehmer auf dem inländischen Kapitalmarkt und Umgehung von Steuern des Gastlandes und Beschränkungen des Gewinntransfers (vergl. Weltbank 1985, S.152). "Eine verfehlte Handelspolitik verschafft ausländischen Investoren manchmal Kapitalrenditen, die den gesamtwirtschaftlichen Ertrag der Investition für das betreffende Land erheblich übersteigen" (Weltbank 1985, S.152). Andererseits "werden durch Direktinvestitionen finanzielle Mittel im Verbund mit Technologie und Management zur Verfügung gestellt, die beide zu einer gesteigerten Kapitalproduktivität beitragen können...Der Geldwert von Direktinvestitionen gibt deshalb üblicherweise ihren Gesamtnutzen für das Empfängerland nicht voll wieder" (Weltbank 1985, S.148). Nach Ansicht Caves sind die Vorurteile gegenüber den multinationalen Konzernen nicht immer zutreffend und ein kausaler Zusammenhang zwischen ihren Aktivitäten in Entwicklungsländern und schwachem Wachstum schwer beweisbar (Caves 1982, S.277). Letztlich liegt die Verantwortung, ob die Aktivität von Multinationalen Konzernen zum Vorteil oder zum Nachteil ist, bei der Politik des Gastlands. Die Rolle multinationaler Konzerne in einem Entwicklungsland soll im folgenden am Beispiel Brasiliens deutlich gemacht werden. 6. Beispiel Brasilien "Die alte Frau bückte sich und bewegte die Hände, um das Feuer anzufachen. In dieser Haltung, mit gekrümmtem Rücken und ausgestrecktem, ganz von Falten umlaufenem Hals, ähnelte sie einer alten, schwarzen Schildkröte. Aber jenes armselige, abgetragene Kleid bot gewiss nicht denselben Schutz wie ein Panzer, und außerdem war sie ja nur der Jahre wegen so langsam. Hinter ihr stand - windschief - ihre Hütte aus Holz und Blech, und weiter hinten andere, ähnliche Hütten in demselben Vorort von Sao Paulo, vor ihr begann in einem kohlefarbenem Kessel das Kaffeewasser schon zu sieden; sie führte eine Blechdose an ihre Lippen; bevor sie trank, warf sie den Kopf zurück und schloss die Augen. Sie sagte: "Brasil‚ nosso." (Brasilien gehört uns). Im Zentrum derselben Stadt und im selben Augenblick dachte, wenn auch in einer anderen Sprache, der Betriebsdirektor der Union Carbide genau dasselbe, während er ein kristallenes Glas erhob, um die Einverleibung einer weiteren brasilianischen Plastikfabrik durch sein Unternehmen zu feiern. Einer von beiden war im Irrtum" (Galleano 1973, S.244). Die Bevölkerung Brasiliens wird seit Jahrzehnten abgesehen von Ausnahmen von seinen Regierungen "verraten und verkauft". Nimmt man den Fall des 1992 wegen Korruption zurückgetretenen Staatspräsidenten Fernando Collor de Mello wegen Korruption (6,5 Mio. Dollar!) als Indiz, so scheint in dieser Tradition kein Ende in Sicht zu sein. Vorher entließ er noch Umweltminister Jos‚ Lutzenberger, Verteidiger des Regenwalds, weil er die brasilianische Wirtschaft im Ausland gerügt hatte. Auch das Schuldenmachen hat in Brasilien Tradition. Schon 1898, 1914, 1931 und 1937 war Brasilien unter seiner Schuldenlast gegenüber Großbritannien, dem alten Finanzzentrum der Welt zahlungsunfähig geworden. Während Brasilien zuvor durch Umschuldungen wieder zahlungsfähig wurde, blieb es in den 30er Jahren unbehelligt: Großbritannien als Hauptgläubiger konnte keinen Druck auf Brasilien machen, da die USA zum wichtigsten Handelspartner avanciert waren und jene hielten sich zurück, um eine Annäherung zwischen Brasilien und Deutschland zu verhindern. Tatsächlich konnte Brasilien in diesen Jahren ohne Schuldentilgung durch einen Wachstumsschub der nationalen Industrie eine erhebliche Importsubstituierung erreichen, die Verschuldungskrise "wirkte im verschuldeten Land als Hebel der Entwicklung der nationalen Ressourcen" (Altvater 1987, S.169). Als der Dollar die britische Währung als "Weltgeld" in der Nachkriegszeit ablöste und die Altschulden entwertet wurden, begann ein neuer Verschuldungszyklus. Der Ausverkauf des Landes begann nicht erst 1964 mit der Machtergreifung der Militärdiktatur unter direkter Beteiligung der nordamerikanischen Botschaft, schon die nationalistischen, vom Volk getragenen Regierungen der Präsidenten Kubitscheck und Goulart lockten ausländische Unternehmen mit großen Versprechungen ins Land. Juscelino Kubitscheck, Präsident 1957-60, garantierte den Konzernen Sonderkurse für die Gewinnüberweisungen an die Stammhäuser und für die Amortisierung der Investitionen. Außerdem übernahm der Staat Mitverantwortung für Schulden der Unternehmen im Ausland. 1955-1962 stammten 80% der Gesamtinvestitionen aus Anleihen dieser Art (Galleano 1973, S.246). Schon 1965 analysierte Mauricio Vinhas de Queiroz: "Je größer die Wirtschaftsgruppe ist, umso größer ist die Wahrscheinlichkeit, dass sie ausländisch ist" (Galleano 1973, S.246). Die eigentliche Entnationalisierung der brasilianischen Industrie sollte aber erst beginnen. Mit der gewaltsamen Übernahme der Regierung Goularts durch den Marschall Castelo Branco 1964. "Wir sind eine besiegte, beherrschte, eroberte, zerstörte Nation", schrieb ein Freund an Galleano (Galleano 1973, S.242). Roberto Campos, "Wirtschaftszar" der Diktatur erklärte: "Offenbar ist die Welt ungleich. Es gibt Leute, die intelligent, und solche, die dumm zur Welt kommen. Einige kommen als Athleten und andere als Krüppel zur Welt. Die Welt besteht aus kleinen und großen Unternehmen. Einige gehen sehr bald, am Beginn ihrer Existenz, zugrunde; andere schleppen sich verbrecherischerweise durch ein langes, unnützes Dasein. Es besteht eine grundsätzliche Ungleichheit in der menschlichen Natur, im Wesen der Dinge. Dem kann auch der Mechanismus des Kredits nicht entgehen. Die Forderung den inländischen Unternehmen den gleichen Zugang zum ausländischen Kredit wie den ausländischen Unternehmen zu ermöglichen, bedeutet einfach Unkenntnis der grundlegenden Realitäten der Wirtschaft..."(zitiert nach Galleano 1973, S.250). Entsprechend warb Brasilien im Ausland, z.B. in der New York Times 1969: "Die Behandlung der Ausländer in Brasilien gehört zu den liberalsten der Welt..., es gibt keine Beschränkungen hinsichtlich der Nationalität der Aktionäre..., es ist keine Grenze über den Prozentsatz des eingetragenen Kapitals festgelegt, der als Gewinn überwiesen werden darf..., es gibt keine Beschränkungen für die Rücknahme von Kapital, und die Wiederinvestition der Gewinne wird als Erhöhung des ursprünglichen Kapitals betrachtet" (Galleano 1977, S.247). So ist heute der größte Teil der brasilianischen Wirtschaft in ausländischer Kontrolle: 57,2% des Fahrzeugbaus, 66,2% der pharmazeutischen Industrie und 96,4% der Gummiherstellung (Altvater et al.1987, S.169). Hurtienne weist auf die Defizite und Ungleichgewichte bei der nachholenden Industrialisierung in den Ländern Lateinamerikas hin: "Hinter hohen Zollmauern entstanden oligopolistische Industrien für den Konsumgüterbedarf der Ober- und Mittelschichten, die trotz niedriger Löhne wegen fehlender Massenproduktionsvorteile und eines niedrigen Integrationsgrades der Industrie extrem hohe Produktionskosten aufwiesen. Das dadurch bedingte, in Lateinamerika bis zu 300% über den Weltmarktpreisen liegende interne hohe Produktionsniveau sicherte zwar den ausländischen und einheimischen Unternehmen hohe Profitraten, behinderte aber ihre Exporte sowie ihre Zugänglichkeit für größere Teile der städtischen Bevölkerung" (Hurtienne in: Altvater et al.1987, S.131). Die brasilianische Militärdiktatur plante Großprojekte in der Energiewirtschaft, in der Stahlindustrie, in der Atomtechnik, der Substitution von Erdöl und der Infrastruktur, die 232 Mrd. Dollar kosten sollten. Zur Errichtung einer schwerindustriellen Basis begab sich das Land in eine enorme Verschuldung. Wegen der Abhängigkeit von den Entwicklungstendenzen des Weltmarkts wurde diese Politik zu einem schweren Erbe für die "Neue Republik", die seit 1985 existiert (vergl. Altvater et al.1987, S.170f). 1992 haben sich Brasiliens wirtschaftliche Parameter weiter verschlechtert: die Inflation erreichte etwa 1040%, die Arbeitslosigkeit etwa 6%, das Bruttosozialprodukt pro Einwohner fiel 1991 von 2680 (1990) auf 1870 Dollar, die Wirtschaft stagniert (Harenbergs Länderberichte 1993). "Heute kann die Weltbank feststellen, dass die Ungleichheit der Einkommensverteilung und der Lebensqualität in keinem anderen Land der Welt größer ist als in Brasilien" (Altvater et al.1987, S.170). Zwei Drittel der Beschäftigten Brasiliens leben zwischen Elend und strikter Armut (vergl. Altvater et al.1987, S.177). Kein Wunder: Obwohl Brasilien zwischen 1980 und 1985 96,58 Mrd. Dollar Zinsen und Tilgungen zahlte, stieg die Bruttoverschuldung von 53,8 Mrd. auf 93,13 Mrd. Dollar. Das Wirtschaftswachstum, 1985 bei 8,3%, geht zurück, da die Investitionsquote sinkt, der Teufelskreis der Verschuldung verhindert Wachstum. Brasilien wird nicht aus der Pflicht entlassen: 1992 einigte sich das Land mit seinen Gläubigerbanken auf eine Umschuldung von 44 Mrd. Dollar bei einem Erlass von einem Drittel der Schulden. Brasilien hofft durch dieses vorläufige Ende seiner Schuldenkrise auf mehr Auslandsinvestitionen (Harenbergs Länderberichte 1993). 7. Auswege Bei Bestandsaufnahme und Bewertung der Verschuldungskrise prallen unterschiedliche Positionen aufeinander, die sich aus unterschiedlichen Interessen ergeben (vergl. Körner 1984, S.13). Fest steht: "Finanzierungsüberschüsse einer Gruppe von Ländern implizieren in einer Weltwirtschaft (ohne Weltinflation) Finanzierungsdefizite der restlichen Länder und ungekehrt" (Körner 1984, S.14). Bei ungleichen Entwicklungen werden die Lasten der Anpassung der Verteilung wirtschaftlicher Macht folgend verteilt. "Macht bricht - so verstanden - das ökonomische Gesetz zwar nicht, verändert aber sein Ergebnis" (Körner 1984, S.14). Die überwiegende Zahl der Entwicklungsländer steht mit dem Rücken zur Wand, die Schuldendienstquote (Verhältnis des Schuldendienstes zum Wert der Ausfuhren) liegt bei vielen lateinamerikanischen Ländern über 100% (vergl. Körner 1984, S.18). Nach Ansicht Körners werden "die Anpassungsprozesse im Nord-Süd-Kontext geradezu pervertiert" (Körner 1984, S.38). 7.1 Konkursverwaltung durch eine Internal Debt Facility (IDF) Sachs hält eine Reduzierung der Schulden der Entwicklungsländer für unerlässlich, da diese heute keine schlimmen Folgen für die Banken mehr hätte, während andererseits vor allem in Lateinamerika ökonomische Krisen und wachsende politische Instabilität zu bemerken sind. Laut Sachs müsse ein angemessener Schuldenerlass das Land in die Lage versetzen, die verbleibenden Schulden ohne neue Umschuldungen abzubezahlen und durch die entspannte ökonomische Situation für neue Investitionen und Kredite attraktiver werden. Ein teilweiser Schuldenerlass solle beiderseitigem Wohl ("Pareto improvement") dienen, da er dem Schuldnerland einen Entwicklungsschub ermöglicht, die eine spätere Rückzahlung der Restschulden wahrscheinlicher werden lassen. Trotz dieses guten Grundes glaubt Sachs nicht, dass die Banken freiwillig einen Teil der Kredite abschreiben werden. Er nennt vier Gründe dafür. Als ersten das "Free rider problem" (Trittbrettfahrer), keine Bank wird den Anfang beim Schuldennachlass machen wollen, wenn andere es tun, profitieren sie auch davon, wenn der Schuldner wieder zahlungsfähiger wird. Zweitens das Problem der Präzedenz: werden einem Land Schulden erlassen, fordern es alle. Drittens haben die öffentlichen Institutionen bisher auch Mittel in Krisenzeiten fließen lassen, wenn die Banken keine Zugeständnisse gemacht haben und schließlich scheuen die Banken sich den Buchwert der Kredite zu bereinigen, selbst wenn der Marktwert weit darunter liegt. Aus diesen Gründen hält Sachs eine Internal Debt Facility für notwendig, die den institutionellen Rahmen für einen Schuldenerlass umfasst, ähnlich einem Konkursverwalter in einem Konkursverfahren. Eine IDF sollte von IWF und Weltbank geschaffen werden, um die Zahlungs(un)fähigkeit des Schuldners und das Maß des Schuldenerlasses einschätzen. Bei günstigen Zinsen (z.B.4%) und langen Laufzeiten, die wirtschaftliches Wachstum im Schuldnerland ermöglichen, können die Banken einen kontinuierliche, wenn auch geringere Rückzahlung der Kredite erwarten, die überdies noch durch die IDF-Institutionen garantiert sein sollte, um das Vertrauen der Banken zu gewinnen (vergl. Sachs 1990, S.19-29). Mittels einer IDF könnte vermutlich Stabilität zwischen Schuldnern und Gläubigern wiederhergestellt werden. Eine Atempause könnte viele Ländern wieder in zahlungsfähigen Zustand versetzen und die Banken würden mit etwas Geduld einen großen Teil ihres Geldes wiedersehen. Offen bleibt allerdings, ob die Entwicklungsländer tatsächlich ein nachhaltiges Wachstum erreichen können, wenn nicht gleichzeitig unfaire Bedingungen im Weltwirtschaftssystem, wie Protektionismus und Verschlechterung der Terms of Trade durch die wirtschaftliche Macht der Industrieländer, zugunsten der Entwicklungsländer beseitigt werden. 7.2 Forderungen der Entwicklungsländer Eine zentrale Forderung der Entwicklungsländer ist, "dass die Gläubigerländer Teile der Anpassungslast zumindest insoweit übernehmen sollten, als sich die Verschuldung aus weltwirtschaftlichen, d.h. nicht von den Schuldnerländern selbst verursachten Störungen ergibt" (Körner 1984, S.31). Dazu zählen die Verschlechterung der Terms of Trade, die Ölkrisen, die anhaltende Weltwirtschaftsrezession und der Protektionismus der Industrieländer mit ihren negativen Folgen für den Außenhandel. Ebenfalls als "illegitime" Schulden sollten die von demokratisch nicht legitimierten Militärdiktaturen aufgenommenen externen Kredite erlassen werden (Hurtienne in: Altvater et al. 1987, S.147). "Für die Entwicklungsländer stellt sich mithin die Verschuldungsfrage als weltwirtschaftspolitisches Problem dar, das nur durch eine umfassende politische Lösung im Rahmen der "Neuen Weltwirtschaftsordnung" zu bewältigen ist: Die Respektierung des wirtschaftlichen Selbstbestimmungsrechts der Nationen, ein allgemeiner Schuldenerlass zumindest für die ärmsten und von der Ölpreiserhöhung am meisten betroffenen Länder, ein erweiterter Zugang zu den Fazilitäten des IWF bei abgeschwächter Auflagenpolitik (Konditionalität), die Verknüpfung der Schöpfung von Sonderziehungsrechten mit der Entwicklungsfinanzierung (link), die Vergabe der konventionellen Entwicklungshilfe zu verbesserten Bedingungen und schließlich die Erweiterung des Zugangs der Entwicklungsländer zu den Märkten der Industrieländer gehören zu den einschlägigen Wünschen in den entsprechenden Forderungskatalogen der UNCTAD" (Körner 1984, S.32). Altvater ist der Ansicht, dass die Wiederherstellung der Zahlungsfähigkeit notwendig, aber nicht hinreichend sei und schließt seinen Beitrag mit den Worten Fidel Castros (Altvater et al., S.28): "Die Lösung des Problems der Auslandsschulden der Dritten Welt, wenn sie auch zweifelsohne eine Erleichterung für viele Länder bedeuten würde, wäre noch weit von einer Lösung aller Entwicklungsprobleme entfernt. Nach wenigen Jahren wäre die Situation genauso schlimm oder noch schlimmer, wenn nicht endgültig der ungleiche Austausch, die protektionistischen Maßnahmen, das Dumping, die Währungspolitik auf Grundlage der Wirtschaftsmacht einiger weniger Länder, die übersteigerten Kreditzinsen und die anderen Faktoren, die das ungerechte System der "ökonomischen Beziehungen und der Ausbeutung ausmachen... überwunden werden, d.h. wenn nicht wirklich eine neue Weltwirtschaftsordnung errichtet wird." Wegen der momentanen Rezession in den Industrieländern (Rückgang der Produktion in der BRD 1993 um 3,6 %) ist kaum anzunehmen, dass sich an diesen Bedingungen in absehbarer Zukunft etwas verändert. Wichtiger noch: Entwicklung ist nicht nur eine Frage des Geldes. Angesichts kommender globaler Umweltkatastrophen, die jetzt vielleicht schon nicht mehr aufzuhalten sind, ist eine Entwicklung nach dem Vorbild der Industrieländer geradezu selbstmörderisch. Die Verantwortung für das Fortbestehen des Lebens auf der Erde überhaupt liegt heute bei den Industrieländern, deren Bevölkerung mit ihrem Konsumverhalten nicht nur die Erde zum Umkippen bringt, sondern auch den Reichtum der Welt, der allen zusteht, innerhalb einer Minderheit verbraucht. 8. Literatur: Altvater, E. et al.(Hrsg.), Die Armut der Nationen, Berlin 1987, Caves, R. E., Multinational Enterprise and Economic Analysis, Cambridge 1982, Galleano, Eduardo, Die offenen Adern Lateinamerikas, Wuppertal 1973, Harenbergs Länderberichte 1993/94 Ims, A. L., Schwartzkopff, M., Markt, Gesellschaft und Umwelt, Friedrich-Ebert-Stiftung, Bonn 1991, Körner, H., Auslandsverschuldung der Entwicklungsländer und interne Anpassungsprozesse, Strategien, Lastenverteilung, Interessen, in: U.E. Simonis (Hrsg.) Externe Verschuldung-interne Anpassung, Schriften des Vereins für Sozialpolitik, N.F. Bd.144, Berlin 1984, S.3-44, Kampffmeyer, T., Die Verschuldungskrise der Entwicklungsländer, Deutsches Institut für Entwicklungspolitik, Berlin 1987, Myers, N. (Hrsg.), Öko-Atlas, Frankfurt a.M. 1985, Sachs, J. D., A Strategy for Efficient Debt Reduction, in: Journal of Economic Perspectives, Vol. 4(1), Winter 1990, S.19-29, Weltbank, Weltentwicklungsbericht 1985, Washington D.C. 1985, Wohlmut, K. Multinationale Konzerne, nationaler Markt und Unterentwicklung, in D. Senghaas, U. Menzel (Hrsg.), Multinationale Konzerne und Dritte Welt, Opladen 1976, "Das Zeitbild", April 1988, Arbeitsgemeinschaft für einen zeitnahen Unterricht, Bonn 1988 |